投稿

インボイス制度の施行が貸主へ及ぼす影響② 2023年1月号

2023.06.05

⑥課税事業者になったら簡易課税制度を利用する

もし、免税事業者の貸主が課税事業者になると、受け取った消費税(10万円と仮定)

を全部納税して取られてしまうかというとそうではありません。

10万円が預かった消費税に該当するので、そこから支払った消費税を引くことがで

きます。この支払った消費税は、預かった消費税に対応する経費が基本です。

例えば、テナントの管理を委託している管理費、修繕費、水道光熱費など、テナントに

係る経費です。賃貸経営では、通常の経費は多額にならない特徴があることから、修繕

費が大きくかからない限り、あまり控除はできないかもしれません。

そこで利用する制度が簡易課税制度です。

簡易課税制度は仕入に係る消費税に関係なく、売上に係る消費税だけで、納税する消費

税を計算する制度です。

計算式:売上に係る消費税×(1-みなし仕入率:40%)=納税する消費税

みなし仕入率は、業種いよって率が異なりますが、テナントの家賃収入、駐車場収入は

不動産業として第6種事業(40%)になります。したがって、10万円の消費税を受け

取ったものに対して、支払う消費税は6万円になります。この制度によって有利になる

貸主は利用すると良いでしょう。

しかし、簡易課税制度を利用するには、下記の要件があります。

・2年前(2期前)の課税売上高は5,000万円以下

・簡易課税制度の適用を受けようとする課税期間の開始の日の前日までに

「消費税簡易課税制度選択届出書」を提出していること

「消費税簡易課税制度選択届出書」を提出した場合、2年間は簡易課税制度をやめる

ことはできません。(ただし、簡易課税制度選択届出書を提出している場合であっても、

基準期間の課税売上高が5,000万円を超える場合には、その課税期間については、簡易

課税制度は適用されません)

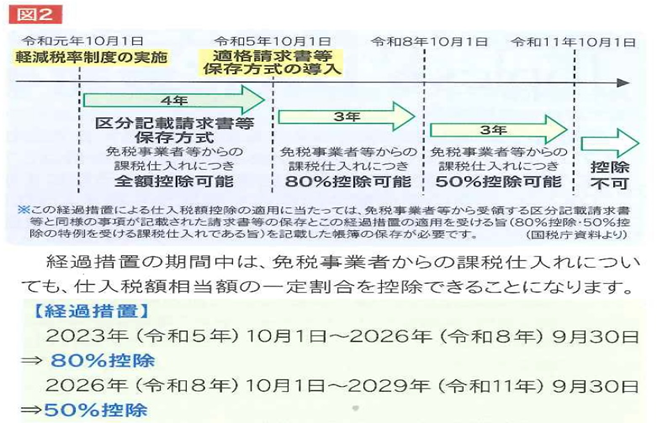

なお免税事業者が令和5年10月1日から令和11年9月30日までの日の属する課税

期間中に登録を受ける場合には、「消費税簡易課税制度選択届出書」を登録日の属する

課税期間中に提出できる経過措置があります。

⑦簡易課税制度を利用する前に

免税事業者である貸主は、インボイス制度が導入される前に課税事業者となって、簡易

課税制度を利用した方が良いのでしょうか。

実は、インボイス制度が導入されても、急激な変化とならないように経過措置が設けら

れています。

これを利用して、免税事業者のまま、仕入税額控除ができない部分に相当する金額を値引

きすることで、取引先の負担がないようにする方法が考えられます。

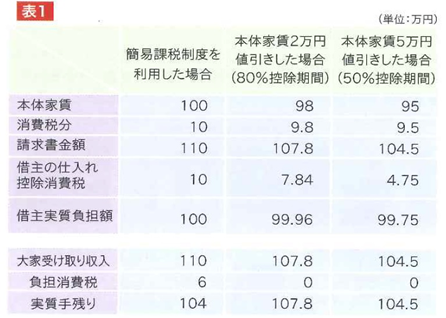

例えば、テナント家賃110万円(内消費税相当分10万円。年間1,000万円超えます

が、わかりやすいようにこの金額にしています)を経過措置に合わせて、本体家賃2万円

値引きした場合と5万円を値引きした場合で比較すると表1の通りになります。経過措置

の期間は値引きで対応した方が、簡易課税制度を利用した場合よりも、貸主の実質的な手

取りが多いことがわかります。免税事業者である貸主はインボイス制度の導入によって、

自らが消費税についてどのような立場をとるか考えていかなければなりません。